Witamy! Sprawdź szybko i wygodnie status firmy dzięki naszemu narzędziu biała lista VAT. To proste rozwiązanie pozwala w kilka sekund wyszukać podatnika VAT po NIP, REGON lub nazwie i bezpiecznie przejść do oficjalnej bazy Ministerstwa Finansów.

Skorzystaj z intuicyjnego formularza poniżej, aby zweryfikować dane kontrahenta i upewnić się, że Twoje transakcje są zgodne z przepisami. Nasz krótki przewodnik pomoże Ci sprawdzić firmę bez zbędnych komplikacji.

Biała Lista VAT – Sprawdź Podatnika VAT Online

Sprawdź biała lista VAT online. Szybka weryfikacja podatnika VAT po NIP, REGON lub nazwie firmy. Bezpieczne sprawdzanie kontrahenta w kilka sekund.

Wyszukiwarka podatników VAT

Biała Lista Podatników VAT

Oficjalna baza Ministerstwa Finansów – sprawdzaj status VAT bezpiecznie.

Szybkie Sprawdzanie

Wprowadź NIP i sprawdź firmę w kilka sekund.

Bezpieczne Transakcje

Unikaj problemów podatkowych – weryfikuj kontrahentów.

Biała lista VAT – kompletny przewodnik dla przedsiębiorców (2026)

Biała lista VAT to oficjalny wykaz podatników prowadzony przez Szefa Krajowej Administracji Skarbowej. Sprawdź, czym dokładnie jest biała lista podatników VAT, dlaczego jej weryfikacja jest obowiązkowa i jakie konsekwencje grożą za pominięcie tego kroku przed dokonaniem przelewu.

Biała lista VAT – najważniejsze informacje w skrócie

| Pytanie | Odpowiedź |

|---|---|

| Czym jest biała lista VAT? | Oficjalny wykaz podatników VAT prowadzony przez Ministerstwo Finansów |

| Od kiedy obowiązuje? | Od 1 września 2019 r. (sankcje od 1 stycznia 2020 r.) |

| Od jakiej kwoty obowiązuje weryfikacja? | Transakcje B2B powyżej 15 000 zł brutto |

| Co grozi za przelew na złe konto? | Brak kosztów podatkowych + solidarna odpowiedzialność za VAT |

| Jak sprawdzić kontrahenta? | Na stronie podatki.gov.pl – bezpłatnie, 24/7 |

| Co jeśli kontrahenta nie ma na liście? | Sprawdź przyczynę – może być zwolniony z VAT lub wykreślony |

| Jak uniknąć sankcji po błędnym przelewie? | Złóż ZAW-NR w ciągu 7 dni od przelewu |

| Czy MPP chroni przed sankcjami? | Tak – płatność split payment zwalnia z sankcji białej listy |

| Jak długo przechowywać potwierdzenia? | Minimum 5 lat |

| Czy obejmuje zagraniczne firmy? | Nie – tylko podmioty zarejestrowane w Polsce (UE → VIES) |

Czym jest biała lista VAT?

Biała lista podatników VAT (oficjalnie: Wykaz podatników VAT) to bezpłatna, publiczna baza danych udostępniana przez Ministerstwo Finansów. Zawiera informacje o wszystkich podmiotach zarejestrowanych jako podatnicy VAT w Polsce – zarówno czynnych, jak i zwolnionych.

Wykaz działa od 1 września 2019 roku. Od 1 stycznia 2020 roku obowiązują sankcje za dokonanie płatności na rachunek bankowy spoza białej listy, jeśli wartość transakcji przekracza 15 000 zł brutto.

Biała lista podatników to nie tylko narzędzie informacyjne – to dziś prawny obowiązek każdego przedsiębiorcy rozliczającego się z VAT.

Jakie dane zawiera biała lista podatników?

Wykaz podatników VAT udostępnia szeroki zakres informacji o kontrahencie. Dzięki temu możesz szybko i bezpiecznie zweryfikować partnera handlowego przed realizacją płatności.

Na białej liście znajdziesz:

- pełną nazwę firmy lub imię i nazwisko osoby fizycznej,

- numer NIP podatnika,

- numer REGON, jeśli został nadany,

- numer KRS, jeśli podmiot jest wpisany do rejestru,

- status podatnika VAT – czy jest czynnym podatnikiem, podatnikiem zwolnionym, czy został wykreślony z rejestru,

- numery rachunków bankowych zgłoszonych do Urzędu Skarbowego (wyłącznie rachunki firmowe),

- adres siedziby lub adres prowadzenia działalności,

- daty rejestracji, wykreślenia i przywrócenia do rejestru VAT,

- dane osób reprezentujących podmiot (członkowie zarządu, prokurenci, wspólnicy).

Dane aktualizowane są codziennie – stan na dzień zapytania odpowiada stanowi z danego dnia.

Od jakiej kwoty obowiązuje biała lista?

Obowiązek weryfikacji rachunku bankowego na białej liście VAT dotyczy każdej transakcji B2B, której wartość przekracza 15 000 zł brutto. Limit ten odnosi się do wartości całej transakcji wynikającej z umowy lub faktury – nie do pojedynczej raty czy częściowej płatności.

Przykład: Jeśli zawierasz umowę na usługę o wartości 40 000 zł brutto i płacisz w czterech ratach po 10 000 zł, każda rata powinna trafić na konto widniejące na białej liście, ponieważ wartość całej transakcji przekracza próg 15 000 zł.

Ważne: Limit 15 000 zł dotyczy wartości brutto, a nie netto. Nawet jeśli kwota netto jest niższa, liczy się całkowita wartość faktury wraz z VAT.

Kiedy trzeba wpłacić na konto z białej listy?

Płatność musi trafić na rachunek bankowy widniejący w wykazie podatników VAT, gdy łącznie spełnione są wszystkie trzy warunki:

- Obie strony są przedsiębiorcami – transakcja B2B (nie dotyczy płatności dla osób prywatnych),

- Wartość transakcji przekracza 15 000 zł brutto – liczona dla całej umowy, nie pojedynczej raty,

- Kontrahent jest czynnym podatnikiem VAT – widnieje w wykazie ze statusem „czynny”.

Jeśli choćby jeden z powyższych warunków nie jest spełniony, obowiązek weryfikacji i płatności na rachunek z białej listy nie ma zastosowania.

Co jeśli nie ma podatnika na białej liście?

Brak kontrahenta na białej liście VAT może oznaczać kilka różnych sytuacji – i każda wymaga innego działania:

Możliwe przyczyny i co zrobić:

1. Kontrahent jest zwolniony z VAT Podmioty korzystające ze zwolnienia podmiotowego (obrót poniżej 200 000 zł rocznie) lub zwolnienia przedmiotowego nie figurują w wykazie jako czynni podatnicy. W takim przypadku nie obowiązują sankcje białej listy – możesz przelać na dowolny rachunek.

2. Rachunek bankowy nie został zgłoszony Firma może mieć aktywny status VAT, ale nie zgłosiła wszystkich rachunków do urzędu skarbowego. Poinformuj kontrahenta – powinien uzupełnić dane w CEIDG lub KRS. Nowe konto pojawi się w wykazie w ciągu 1 dnia roboczego.

3. Rachunek jest nowy Jeśli firma niedawno otworzyła nowe konto firmowe, może nie zdążyło jeszcze trafić do wykazu. Aktualizacje odbywają się codziennie – poczekaj dobę i sprawdź ponownie.

4. Kontrahent został wykreślony z rejestru VAT To najpoważniejsza sytuacja. Wykreślenie z rejestru VAT może być sygnałem ostrzegawczym dotyczącym wiarygodności partnera. W takim przypadku wstrzymaj płatność i wyjaśnij sprawę bezpośrednio z kontrahentem lub skontaktuj się z urzędem skarbowym.

Złota zasada: Jeśli kontrahenta nie ma na białej liście, nie dokonuj przelewu – dopóki nie wyjaśnisz przyczyny. Lepiej opóźnić płatność niż ryzykować utratą kosztów podatkowych.

Kiedy nie trzeba sprawdzać białej listy?

Nie każda transakcja wymaga weryfikacji na białej liście. Sprawdzanie wykazu podatników VAT nie jest wymagane w następujących przypadkach:

- wartość transakcji wynosi poniżej 15 000 zł brutto,

- sprzedawca jest podatnikiem zwolnionym z VAT (podmiotowo lub przedmiotowo),

- płatność dokonywana jest z zastosowaniem mechanizmu podzielonej płatności (MPP) – split payment automatycznie chroni przed sankcjami,

- transakcja dotyczy osoby fizycznej nieprowadzącej działalności gospodarczej,

- płatność przechodzi przez operatora usług płatniczych (PayU, Przelewy24, PayPal) działającego zgodnie z ustawą o usługach płatniczych,

- płatność wynika z umowy zawartej przed 1 września 2019 roku – zarejestrowanej u notariusza lub w urzędzie skarbowym.

Jakie sankcje grożą za przelew na konto spoza białej listy?

Konsekwencje zapłaty na rachunek nieujęty w wykazie podatników VAT są dotkliwe. Przepisy przewidują dwie główne sankcje:

1. Brak możliwości zaliczenia wydatku do kosztów podatkowych

Jeśli dokonasz przelewu na konto spoza białej listy, cała kwota transakcji (nie tylko nadwyżka ponad 15 000 zł) nie może zostać ujęta w kosztach uzyskania przychodów. Dotyczy to zarówno podatników PIT, jak i CIT.

2. Solidarna odpowiedzialność za VAT sprzedawcy

Nabywca może zostać zobowiązany do zapłaty VAT-u, który powinien uiścić sprzedawca – nawet jeśli nabywca zapłacił już tę kwotę w cenie brutto faktury.

Jak uniknąć sankcji po dokonaniu błędnego przelewu?

Jeśli zorientujesz się, że przelew trafił na rachunek spoza wykazu, masz 7 dni (licząc od dnia realizacji przelewu) na złożenie zawiadomienia ZAW-NR do naczelnika urzędu skarbowego właściwego dla wystawcy faktury. Po tym terminie sankcje pozostają w mocy.

Co się stanie, jak przekroczę limit 120 000 zł?

Limit 120 000 zł dotyczy podatku dochodowego (np. amortyzacji) i nie jest bezpośrednio związany z białą listą VAT. Oznacza to, że przekroczenie tego limitu wpływa wyłącznie na sposób rozliczenia kosztów podatkowych.

Niezależnie od tego, przy transakcjach między przedsiębiorcami powyżej 15 000 zł brutto nadal obowiązuje weryfikacja rachunku na białej liście VAT.

Jak sprawdzić kontrahenta na białej liście VAT?

Sprawdzenie kontrahenta w wykazie podatników VAT jest szybkie, bezpłatne i zajmuje mniej niż minutę. Poniższa instrukcja pokaże Ci dokładnie, jak prawidłowo zweryfikować rachunek bankowy i uniknąć błędów.

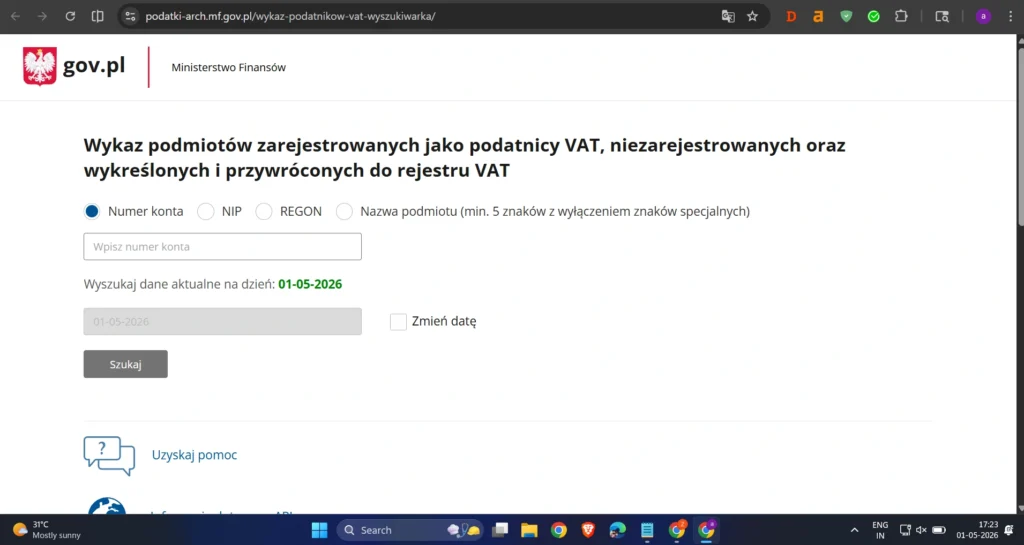

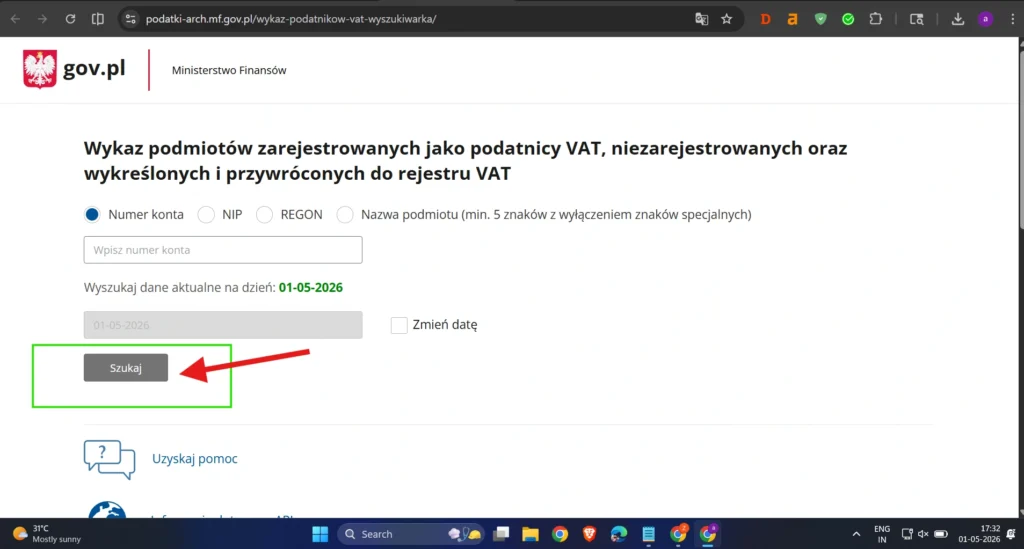

Metoda 1: Wyszukiwarka białej listy VAT (oficjalna)

Najprostszym sposobem jest skorzystanie z oficjalnej wyszukiwarki dostępnej na stronie podatki.gov.pl.

Krok 1: Wejdź na stronę wykazu

Otwórz stronę podatki.gov.pl i przejdź do sekcji „Wykaz podatników VAT”.

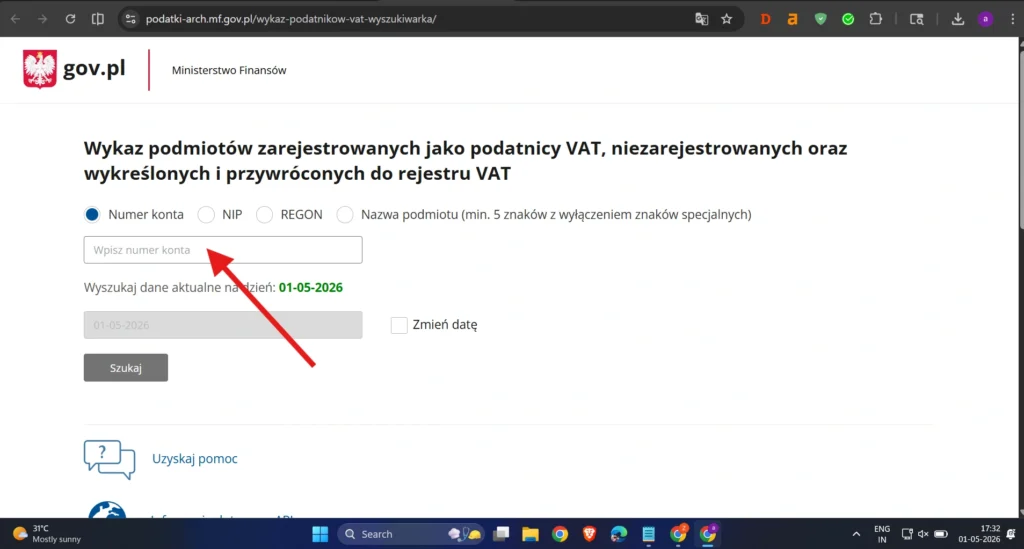

Krok 2: Wprowadź dane kontrahenta

Wpisz jeden z identyfikatorów:

- numer NIP (najczęściej używany),

- REGON,

- KRS,

- lub numer rachunku bankowego.

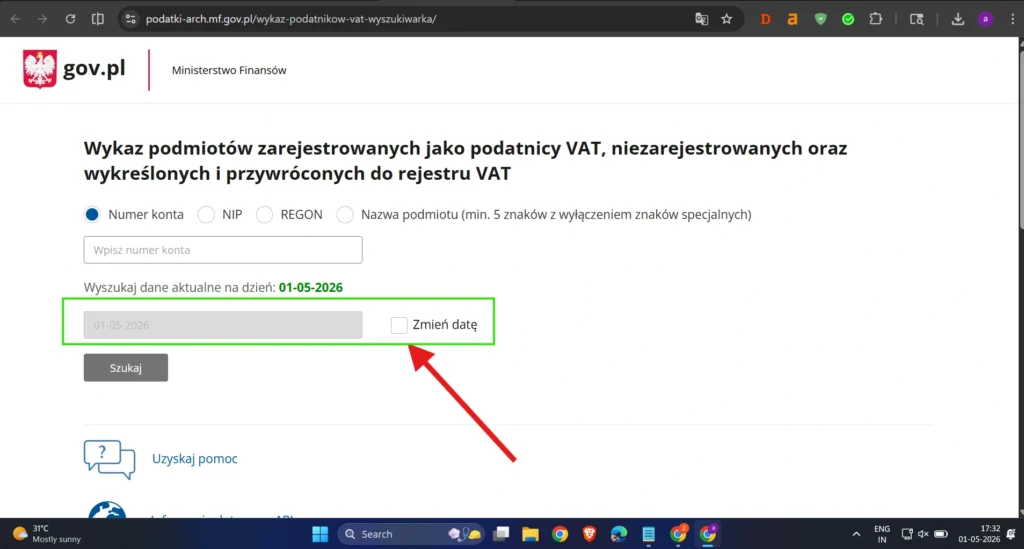

Krok 3: Wybierz datę sprawdzenia

Możesz sprawdzić status na dzień bieżący lub wybrać konkretną datę z przeszłości (do 5 lat wstecz).

To ważne, jeśli chcesz potwierdzić status kontrahenta w dniu wykonania przelewu.

Krok 4: Kliknij „Szukaj”

System przetworzy zapytanie i wyświetli dane kontrahenta.

Krok 5: Sprawdź wynik weryfikacji

Zwróć szczególną uwagę na:

- status VAT (czy kontrahent jest „czynny”),

- numer rachunku bankowego – musi znajdować się w wykazie,

- zgodność danych firmy (nazwa, adres).

Metoda 2: API Ministerstwa Finansów

Dla firm obsługujących dużą liczbę transakcji dostępne jest bezpłatne API. Pozwala na automatyczną weryfikację numerów rachunków bankowych kontrahentów w czasie rzeczywistym i integrację z systemami księgowymi.

Metoda 3: Programy księgowe

Większość popularnych systemów do fakturowania i księgowości (np. wFirma, ifirma, Comarch) integruje się bezpośrednio z wykazem podatników VAT i weryfikuje rachunki bankowe automatycznie podczas księgowania wydatków.

Biała lista a rachunek bankowy – najważniejsze zasady

Które rachunki bankowe widnieją na białej liście?

Na białej liście podatników VAT figurują wyłącznie firmowe rachunki rozliczeniowe – bieżące i pomocnicze – zgłoszone do Krajowej Administracji Skarbowej. Wykaz nie zawiera rachunków prywatnych ani rachunków VAT (używanych w mechanizmie podzielonej płatności).

Rachunki firmowe trafiają do wykazu automatycznie – na podstawie danych zgłoszonych w CEIDG (dla jednoosobowych działalności) lub KRS (dla spółek).

Biała lista VAT a mechanizm podzielonej płatności (MPP)

Biała lista VAT i mechanizm podzielonej płatności to dwa odrębne, choć uzupełniające się narzędzia. MPP polega na tym, że kwota netto trafia na konto rozliczeniowe sprzedawcy, a kwota VAT – na wydzielone konto VAT.

Jeśli płatność zostaje dokonana w MPP, nabywca nie ponosi sankcji nawet w przypadku, gdy rachunek nie figuruje na białej liście. Mechanizm podzielonej płatności działa jako swoisty „bezpiecznik” – VAT i tak trafia do systemu podatkowego.

Obowiązkowy MPP dotyczy transakcji powyżej 15 000 zł brutto obejmujących towary i usługi z załącznika nr 15 do ustawy o VAT (m.in. stal, elektronika, paliwa, usługi budowlane).

Jak dodać lub zaktualizować rachunek bankowy w wykazie podatników?

Jeśli Twój rachunek bankowy nie figuruje na białej liście lub chcesz zgłosić nowy numer konta, postępuj następująco:

Dla jednoosobowych działalności gospodarczych (CEIDG): Złóż wniosek aktualizacyjny CEIDG-1 – online przez stronę biznes.gov.pl lub osobiście w urzędzie gminy. Nowy rachunek pojawi się w wykazie w ciągu 1 dnia roboczego od aktualizacji danych w CEIDG.

Dla spółek (KRS): Rachunki bankowe zgłaszane są przez naczelnika urzędu skarbowego właściwego dla siedziby spółki. Dane trafiają do wykazu na podstawie informacji przekazanych przez bank w systemie STIR.

Jak długo przechowywać potwierdzenie weryfikacji?

Zaleca się przechowywanie potwierdzenia weryfikacji kontrahenta na białej liście przez okres 5 lat – zgodnie z ogólnymi zasadami przechowywania dokumentacji podatkowej. Pozwala to udowodnić dochowanie należytej staranności w razie ewentualnej kontroli skarbowej.

Jeśli korzystasz z programu księgowego integrującego się z wykazem VAT, system zazwyczaj automatycznie zapisuje historię weryfikacji z datą i identyfikatorem zapytania.

Często zadawane pytania (FAQ)

Co jeśli nie ma podatnika na białej liście?

Najpierw sprawdź, czy kontrahent jest w ogóle podatnikiem VAT czynnym. Jeśli korzysta ze zwolnienia z VAT, jego brak w wykazie jest normalny i nie rodzi sankcji. Jeśli powinien być zarejestrowany, a go nie ma – nie dokonuj przelewu do wyjaśnienia sytuacji. Możliwe przyczyny to: niezgłoszony rachunek, nowe konto bankowe, wykreślenie z rejestru. Skontaktuj się z kontrahentem lub sprawdź jego status w wykazie podatników VAT na podatki.gov.pl.

Kiedy trzeba wpłacić na konto z białej listy?

Obowiązek płatności na rachunek z białej listy dotyczy transakcji B2B powyżej 15 000 zł brutto, gdzie sprzedawca jest czynnym podatnikiem VAT. Jeśli wszystkie trzy warunki są spełnione – przelew musi trafić na konto widniejące w wykazie.

Od jakiej kwoty obowiązuje biała lista?

Od 15 000 zł brutto wartości całej transakcji (nie pojedynczej płatności). Liczy się łączna wartość umowy lub faktury, niezależnie od liczby rat.

Kiedy nie trzeba sprawdzać białej listy?

Nie musisz sprawdzać białej listy, gdy: transakcja jest poniżej 15 000 zł brutto, kontrahent jest zwolniony z VAT, płacisz przez mechanizm podzielonej płatności (MPP), lub transakcja dotyczy osoby prywatnej.

Co się stanie, jak przekroczę 120 tys. zł?

Limit 120 000 zł (a od 2019 r. 150 000 zł) dotyczy kosztów amortyzacji samochodów osobowych – to oddzielny przepis od białej listy VAT. Przy transakcjach powyżej 15 000 zł brutto obowiązek weryfikacji na białej liście dotyczy każdego zakupu między przedsiębiorcami, niezależnie od tego limitu.

Czy biała lista VAT działa 24/7?

Tak. Wykaz podatników VAT dostępny jest przez całą dobę, siedem dni w tygodniu, za pośrednictwem strony podatki.gov.pl oraz bezpłatnego API Ministerstwa Finansów.

Czy można sprawdzić historyczny status kontrahenta?

Tak. Wykaz umożliwia weryfikację statusu podatnika na dowolny dzień w ciągu ostatnich 5 lat. Jest to przydatne przy sprawdzaniu statusu kontrahenta na dzień wystawienia faktury lub dokonania płatności.

Czy biała lista obejmuje zagranicznych kontrahentów?

Nie. Wykaz podatników VAT obejmuje wyłącznie podmioty zarejestrowane do VAT w Polsce. Do weryfikacji unijnych kontrahentów służy system VIES (VAT Information Exchange System) dostępny na stronie Komisji Europejskiej.

Co oznacza status „podatnik VAT zwolniony” na białej liście?

Oznacza to, że podmiot jest zarejestrowany w rejestrze VAT, ale korzysta ze zwolnienia – podmiotowego (obrót poniżej 200 000 zł rocznie) lub przedmiotowego. Na fakturach nie wykazuje VAT-u, a płatności na jego rzecz nie podlegają sankcjom białej listy.

Czy płatność kartą wymaga weryfikacji na białej liście?

Nie. Weryfikacja dotyczy wyłącznie przelewów bankowych. Płatności kartą debetową lub kredytową, a także przez operatorów płatności (PayU, Przelewy24), nie podlegają obowiązkowi sprawdzania wykazu.

Czy muszę weryfikować kontrahenta przy każdej płatności?

Tak – jeśli transakcja przekracza 15 000 zł brutto i kontrahent jest czynnym podatnikiem VAT, weryfikacja powinna odbywać się każdorazowo przed przelewem. Numer rachunku bankowego może ulec zmianie, a stan wykazu aktualizowany jest codziennie.

Czy biała lista działa w przypadku faktoringu?

W przypadku faktoringu należności regulowane są na rachunek faktora, nie bezpośredniego sprzedawcy. Płatność na rachunek faktora podlega ogólnym zasadom białej listy – upewnij się, że rachunek faktora figuruje w wykazie lub skorzystaj z MPP.

Co się stanie, jeśli dane na białej liście są błędne?

Masz prawo złożyć wniosek o sprostowanie lub usunięcie danych bezpośrednio do Szefa KAS. Formularz dostępny jest na stronie Ministerstwa Finansów.

O czym trzeba pamiętać – Biała lista VAT

Korzystając z narzędzia biała lista VAT, warto zachować kilka podstawowych zasad, które pomogą uniknąć problemów podatkowych. Przede wszystkim sprawdzaj swojego kontrahenta przed rozpoczęciem współpracy, aby upewnić się, że jest on czynnym podatnikiem VAT.

Przed wykonaniem płatności zweryfikuj, czy numer rachunku bankowego podany na fakturze zgadza się z tym widniejącym w wykazie podatników VAT. W przypadku jakichkolwiek rozbieżności najlepiej skontaktować się z kontrahentem i wyjaśnić sytuację przed dokonaniem przelewu.

Jeśli realizujesz lub przyjmujesz płatności powyżej określonego limitu, upewnij się, że rachunek firmowy został poprawnie zgłoszony do odpowiednich rejestrów. Regularna weryfikacja danych pozwala zwiększyć bezpieczeństwo transakcji i ograniczyć ryzyko ewentualnych sankcji.

Aplikacja Biała Lista VAT

Biała lista VAT to wygodne narzędzie, które umożliwia szybkie sprawdzenie statusu podatnika VAT bezpośrednio z telefonu lub komputera. Pozwala wyszukać firmę po NIP, REGON lub nazwie oraz uzyskać aktualne dane z oficjalnego wykazu VAT. To praktyczne rozwiązanie dla przedsiębiorców, którzy chcą bezpiecznie weryfikować kontrahentów w każdej chwili.

Uzyskaj pomoc – Biała lista VAT

Jeśli potrzebujesz wsparcia w korzystaniu z narzędzia biała lista VAT lub masz pytania dotyczące weryfikacji podatników, możesz skorzystać z oficjalnych kanałów kontaktu. Dzięki temu szybko uzyskasz pomoc i unikniesz błędów przy sprawdzaniu kontrahentów w wykazie podatników VAT.

W razie wątpliwości możesz wysłać zapytanie e-mail lub skontaktować się telefonicznie z konsultantem. Obsługa dostępna jest od poniedziałku do piątku w godzinach 7:00–18:00.

Kontakt:

- E-mail: WykazPodatnikow@mf.gov.pl

- Telefon (stacjonarny): 801 055 055

- Telefon (komórkowy): 22 330 03 30

- Z zagranicy: +48 22 330 03 30

Korzystając z oficjalnego wsparcia, masz pewność, że uzyskane informacje są aktualne i zgodne z danymi publikowanymi w systemie Ministerstwa Finansów.

Podsumowanie – biała lista VAT w pigułce

Biała lista podatników VAT to obowiązkowe narzędzie dla każdego przedsiębiorcy dokonującego płatności B2B powyżej 15 000 zł. Weryfikacja kontrahenta przed przelewem zajmuje dosłownie kilka sekund, a jej pominięcie może kosztować utratę prawa do kosztów podatkowych i solidarną odpowiedzialność za VAT.

Kluczowe zasady, które warto zapamiętać:

- Weryfikuj kontrahenta przed każdym przelewem powyżej 15 000 zł brutto.

- Przelew musi trafić na rachunek bankowy widniejący w wykazie.

- W razie błędnego przelewu złóż ZAW-NR w ciągu 7 dni.

- Płatność w mechanizmie podzielonej płatności chroni przed sankcjami białej listy.

- Przechowuj potwierdzenia weryfikacji przez minimum 5 lat.

Regularna weryfikacja kontrahentów na białej liście to nie tylko wymóg prawny – to jeden z podstawowych elementów ochrony Twojej firmy przed nieuczciwymi kontrahentami i ryzykiem podatkowym.